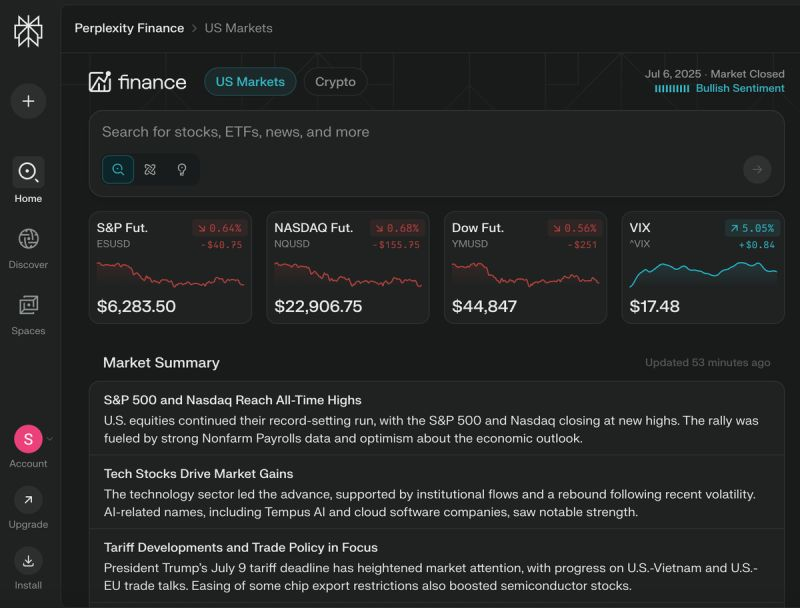

L’analisi finanziaria avanzata su Perplexity integra l’intelligenza artificiale, dati aggiornati in tempo reale e capacità interattive per supportare professionisti, analisti e investitori nelle valutazioni aziendali, nelle ricerche di mercato e nella gestione strategica di portafoglio.

La verità è che se ti ostini a credere che l’analisi finanziaria avanzata sia solo questione di leggere bilanci trimestrali, sei già fuori dal gioco prima ancora di entrare. Gli hedge fund hanno capito da anni che i numeri ufficiali sono la parte più inutile di questa recita. Li usano solo per convincere i piccoli investitori che il “fondamentale” conta davvero, mentre il vero denaro si muove su segnali che non troverai mai nel comunicato stampa di un earnings report. C’è una frase che gira tra i desk buy-side di Manhattan, e no, non è una battuta per fare networking: “il valore non è nei dati, è nelle discrepanze”. Un’ovvietà che nessuno ti spiega perché funziona finché il 90% del mercato continua a inseguire guidance ufficiali come se fossero oro colato.

L’arte è proprio questa, smontare le guidance e rileggerle alla luce delle revisioni degli analisti negli ultimi 90 giorni. Perché non è importante ciò che l’azienda dice di se stessa, ma ciò che costringe gli altri a correggere. Vuoi un esempio reale? Guarda cosa succede quando tre broker modificano al rialzo gli EPS target nello stesso arco di due settimane: il management può anche ripetere che la situazione macro è instabile, ma il flusso degli upgrade dice molto di più. E sai chi misura queste cose in tempo reale? Gli stessi fondi che poi venderanno allo scoperto quando tutti gli altri, dieci giorni dopo, scopriranno che il rally era solo un fuoco di paglia.

Ed è qui che entra il vero gioco sporco, quello che chiamiamo “posizionamento invisibile”. Gli hedge fund setacciano i filing 13F non perché vogliano sapere se BlackRock ha comprato altri milioni di azioni, ma per individuare i cambiamenti improvvisi, quelli che nessuno ti racconta nel comunicato stampa. Quando un istituzionale riduce la posizione del 20% senza cambiare il rating pubblico, quello è un segnale. Perché se la narrativa fosse positiva, non avrebbe motivo di scaricare il titolo, e chi è nel mestiere sa che i fondi non fanno beneficenza, si muovono per coprire il rischio. E il rischio, spesso, è un’informazione che tu non hai ancora. Ma certo, continua pure a leggere i report del venerdì sera.

C’è un’altra cosa che gli investitori retail non capiscono: i prezzi non si muovono sempre per le ragioni che immagini. Le correlazioni anomale tra il titolo e il suo indice settoriale sono l’indicatore più sottovalutato e più manipolato. Perché se un’azione sale mentre l’indice scende, qualcosa non torna. O c’è un evento che non è ancora pubblico o, più probabile, qualcuno sta facendo accumulo in silenzio. Gli hedge fund amano questi momenti. Li sfruttano per piazzarsi prima che l’informazione diventi di dominio pubblico, e quando il mercato si accorge del disallineamento è già tardi. Non a caso le scrivanie buy-side hanno interi algoritmi dedicati solo a questo: pattern recognition applicato alle discrepanze di breve termine.

Non credere nemmeno per un secondo che si tratti di magia o di insider trading. È solo matematica applicata con cattiveria. E se vuoi davvero giocare con loro, devi smettere di ragionare come un collezionista di dati e iniziare a fare backtest aggressivi. La domanda giusta non è “cosa succede se compro dopo un upgrade di rating?” ma “quanto avrei guadagnato in media a 30 giorni se avessi comprato solo dopo i tre upgrade più aggressivi degli ultimi due anni?”. Perché è lì che si nasconde il vantaggio statistico, in quei movimenti apparentemente marginali che però, su volumi grossi, fanno la differenza tra un portafoglio buy-side e un sogno spezzato da investitore fai-da-te.

Poi c’è il tema dei rischi macro, un argomento che fa sbadigliare il 70% degli investitori retail e fa sorridere con aria di superiorità gli analisti buy-side. Perché non si tratta solo di elencare “tassi alti, inflazione, geopolitica”, roba che trovi su qualsiasi blog mediocre. Si tratta di misurare la frequenza con cui certi rischi vengono citati nei report e capire come cambiano la narrativa del settore. Gli hedge fund tengono un database delle citazioni, una sorta di termometro del panico collettivo. Quando un rischio compare in più del 30% dei report settoriali, loro lo considerano già prezzato e vanno a cercare l’opportunità opposta, spesso vendendo call proprio quando tutti stanno comprando per paura di perdersi il rally. Ironico, vero? Funziona meglio quando il panico è appena abbastanza alto da essere credibile ma non abbastanza da essere giustificato dai numeri.

E mentre la maggior parte delle persone pensa ancora che l’analisi finanziaria avanzata sia solo una tabella Excel ben fatta, i buy-side professionisti fanno domande scomode alle macchine. Letteralmente. Usano l’AI non per cercare notizie, ma per fare domande iterative tipo “mostrami i tre upgrade più aggressivi negli ultimi due anni e calcola il rendimento medio a 30 giorni” o “trova discrepanze tra revisioni EPS e guidance ufficiale negli ultimi 90 giorni”. Perché l’AI è veloce, ma stupida se la usi come Google, e geniale se la tratti come un analista junior che lavora giorno e notte senza lamentarsi. E sì, a Perplexity Finance questa roba funziona, se sai cosa chiedere.

La parte più cinica? Gli hedge fund non hanno nessun interesse a insegnarti tutto questo. Ti lasciano vivere nell’illusione che basti sapere il P/E e la crescita dei ricavi. Anzi, adorano quando lo fai. Perché ogni investitore che ragiona così è un piccolo pezzo di liquidità prevedibile che loro possono sfruttare. Quando ti dicono che “il mercato è efficiente”, sorridono. Perché il mercato è efficiente solo per chi ha già letto il futuro attraverso le discrepanze che tu ignori. È una specie di predazione gentile: loro incassano, tu ti consoli pensando di aver perso solo per colpa della volatilità.

Se vuoi davvero entrare in questo gioco, dimentica la mentalità da investitore medio. Non ti serve un’altra newsletter di consigli generici, ti serve imparare a pensare come un hedge fund. E no, non è questione di soldi, è questione di logica. Se non riesci a vedere le discrepanze, se non ti chiedi perché un fondo compra quando tutti vendono, resterai sempre quello che compra al picco e vende al minimo. Il che, detto tra noi, è esattamente ciò che ti vogliono far fare.

Funzionalità per utenti professionali

Prompt unico “Hedge Fund Mode”

“Assumi il ruolo di un analista buy-side e fai un’analisi completa di [Azienda]. Inizia confrontando le guidance ufficiali del management con le revisioni EPS degli analisti negli ultimi 90 giorni, evidenziando divergenze sostanziali e citando le fonti. Poi incrocia i dati con i filing 13F più recenti per identificare hedge fund o istituzionali che hanno cambiato posizione in modo significativo e spiega se le mosse sono coerenti con i trend macro e con i principali fattori di rischio settoriali. Analizza eventuali correlazioni anomale tra l’andamento del titolo e l’indice di riferimento negli ultimi 30 giorni, segnalando disallineamenti. Concludi stimando quale sarebbe stato il rendimento medio a 30 giorni se un investitore avesse seguito solo gli upgrade di rating più aggressivi negli ultimi due anni.”

Workflow in 5 step da analista buy-side professionista

Raccolta dati di base

“Fammi un riepilogo dei principali indicatori finanziari di [Azienda] nell’ultimo trimestre, con particolare focus su margini, cashflow e variazioni YoY.”

Divergenze tra management e analisti

“Confronta le guidance ufficiali del management con le previsioni degli analisti negli ultimi 90 giorni e indica chi ha fatto gli upgrade o downgrade più marcati, con data e fonte.”

Mosse degli istituzionali

“Cerca nei filing 13F gli hedge fund o i grandi istituzionali che hanno modificato significativamente la posizione su [Azienda] nell’ultimo trimestre e spiega la logica apparente dietro queste mosse in relazione al contesto macro.”

Analisi quantitativa del sentiment

“Calcola l’impatto medio a 30 giorni che hanno avuto i principali upgrade o downgrade sul titolo negli ultimi due anni e identifica se esiste un pattern statisticamente significativo.”

Rischi sistemici e disallineamenti di mercato

“Elenca i tre principali fattori di rischio settoriali più citati negli ultimi report e verifica se l’andamento del titolo mostra correlazioni anomale con l’indice di riferimento negli ultimi 30 giorni.”