Il report “CB Insights State of AI Q1’24” fornisce un’analisi dettagliata sullo stato dell’intelligenza artificiale nel primo trimestre del 2024.

Ecco il TL;DR sullo stato dell’IA:

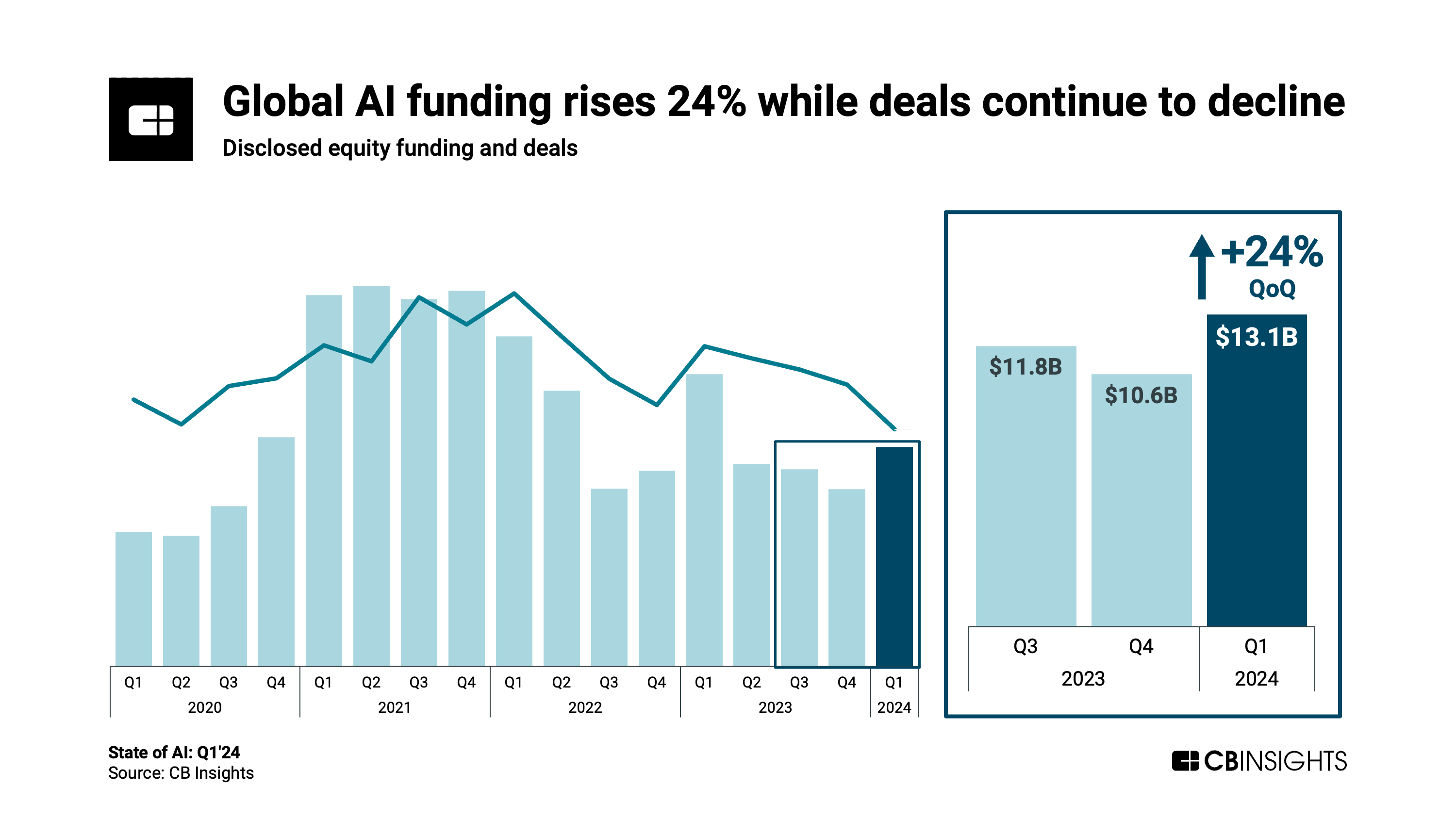

- I finanziamenti globali per l’IA raggiungono i 13,1 miliardi di dollari. I finanziamenti per l’intelligenza artificiale sono aumentati del 24% su base trimestrale raggiungendo i 13,1 miliardi di dollari, il livello trimestrale più alto dal primo trimestre del 23. Ciò ha superato la crescita dei più ampi finanziamenti di venture capital (+11%). Nel frattempo, gli accordi sull’intelligenza artificiale sono diminuiti per il quarto trimestre consecutivo, raggiungendo il conteggio trimestrale più basso dal 2018 (739 accordi). Questo calo è stato particolarmente pronunciato in Asia, che ha visto un calo del 30% nelle operazioni su base trimestrale.

- La dimensione media delle transazioni da inizio anno nel settore dell’intelligenza artificiale è di 23,1 milioni di dollari, in aumento del 21% rispetto ai 19,1 milioni di dollari dell’intero anno 2023. Un paio di operatori del settore delle infrastrutture genAI hanno avuto un impatto enorme su questa tendenza al rialzo, raccogliendo massicci affari da oltre un miliardo di dollari: Anthropic (serie da 2,8 miliardi di dollari) D) e Moonshot AI (serie B da 1 miliardo di dollari). In particolare, Anthropic ha concluso un ulteriore accordo del valore di 750 milioni di dollari nel primo trimestre del 2024, portando il suo finanziamento totale per il trimestre a 3,5 miliardi di dollari.

- Le nascite di unicorni AI rimangono stabili a 6 trimestri nel primo trimestre del 2024 . Tre di questi nuovi unicorni sono sviluppatori di modelli di intelligenza artificiale generativa: Moonshot AI, Together AI e Krutrim hanno tutti raggiunto valutazioni di oltre 1 miliardo di dollari nel primo trimestre del 2024.

- Le uscite M&A dall’AI scendono del 36% nel primo trimestre del 2024. Ci sono state 69 operazioni di M&A per società di intelligenza artificiale nel primo trimestre del 2024, segnando un calo del 36% rispetto al quarto trimestre del 23. Nel contesto della recessione, l’Europa ha visto la sua quota di uscite globali più ampie aumentare di 12 punti percentuali su base trimestrale, mentre l’Asia ha registrato un calo di 15 punti. Nel frattempo, la quota degli Stati Uniti è rimasta stabile al 41%.

- I finanziamenti statunitensi all’intelligenza artificiale aumentano del 52% su base trimestrale raggiungendo i 9,3 miliardi di dollari. L’Asia è stata l’unica altra grande regione globale a registrare un aumento dei finanziamenti (+6%) nel primo trimestre del 2024. I totali dei finanziamenti per entrambe le regioni sono stati fortemente sostenuti dai round da oltre 1 miliardo di dollari destinati alle startup di infrastrutture genAI Anthropic (Stati Uniti) e Moonshot AI (Cina).

Questi dati riflettono un quadro complessivo positivo per l’industria dell’intelligenza artificiale nel primo trimestre del 2024, con investimenti in crescita e l’emergere di nuove società di successo nel settore. La tendenza al rialzo della dimensione media degli accordi e l’interesse continuo degli investitori confermano il ruolo sempre più centrale che l’AI gioca nell’innovazione tecnologica e nell’economia globale.

Lascia un commento

Devi essere connesso per inviare un commento.