Rapporto sugli utili del primo trimestre 2025 di Alphabet

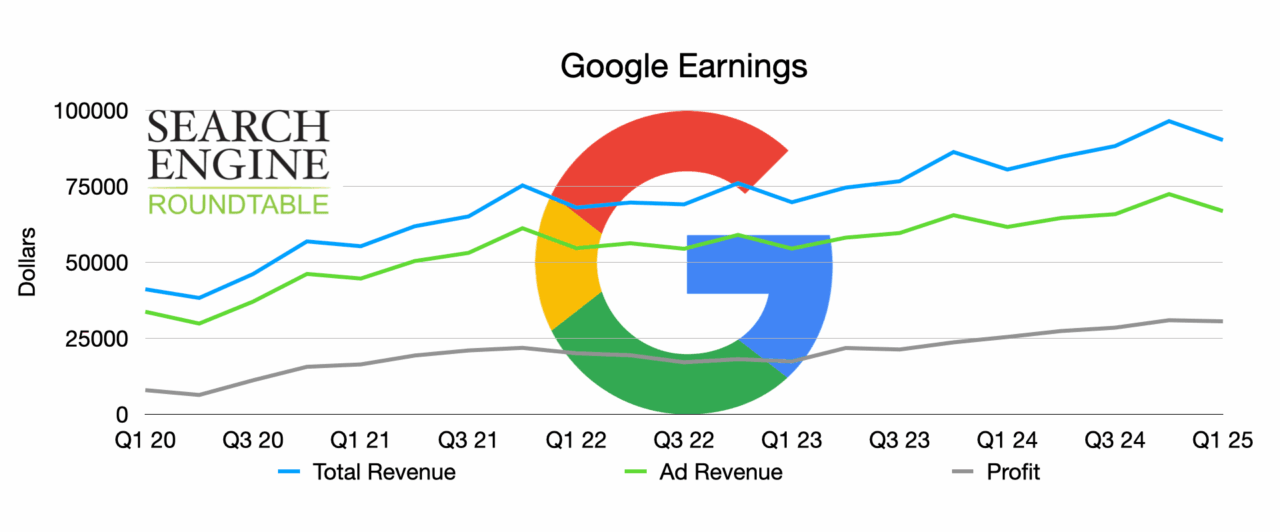

- Ricavi: 90,23 miliardi di dollari contro gli 89,12 miliardi di dollari previsti

- Utile per azione: $ 2,81 contro $ 2,01 previsti

Wall Street sta monitorando anche altri numeri del rapporto:

- Ricavi pubblicitari di YouTube : 8,93 miliardi di dollari contro 8,97 miliardi di dollari, secondo StreetAccount

- Fatturato di Google Cloud: 12,26 miliardi di dollari contro 12,27 miliardi di dollari, secondo StreetAccount

- Costi di acquisizione del traffico (TAC) : 13,75 miliardi di dollari contro 13,66 miliardi di dollari, secondo StreetAccount

Nella grottesca danza trimestrale della stagione degli utili, dove ogni virgola viene sezionata come fosse un oracolo finanziario, Google ha deciso di presentarsi al gran ballo con un vestito stirato ma decisamente rattoppato. I numeri ufficiali parlano di un +12% di fatturato nel primo trimestre, una performance che di per sé suona decorosa, se non fosse per l’eco sinistra di un rallentamento strutturale sotto la superficie. In un mondo in cui basta non deludere le aspettative per essere premiati, Google ha centrato il bersaglio non grazie a una brillantezza strategica, ma per l’assenza di disastri evidenti.

Philipp Schindler, il Chief Business Officer con il tono pacato del prete di campagna che tranquillizza i fedeli prima del diluvio, ha parlato di “solida solidità” nella spesa pubblicitaria. Una tautologia che suona come una difesa di default: quando non hai argomenti, ripeti due volte lo stesso. Il punto non è tanto che Google abbia tenuto botta, ma come l’abbia fatto. Con un motore di ricerca che rallenta, YouTube che arranca nella raccolta pubblicitaria e un dollaro dispettoso che falcia due punti percentuali dal tasso di crescita, la resilienza della big tech sembra più frutto di inerzia che di visione.

E allora ecco l’arma segreta: l’intelligenza artificiale. La panacea che, secondo Sundar Pichai e i suoi pretoriani, sta già trasformando le query commerciali in miniere d’oro grazie a nuove funzionalità di “panoramica” nella ricerca. Un’equazione semplice per gli investitori: AI uguale crescita, punto. Ma qui il sospetto è che ci sia più fumo che arrosto. Perché mentre gli investitori brindano al +4,4% nel dopo mercato, nei corridoi del potere legale si mormora tutt’altro.

Nel caso antitrust sulla ricerca, il testimone Sissie Hsaio ha svelato retroscena interessanti: c’è chi, dentro Google, è già inquieto per la cannibalizzazione delle query commerciali ad opera dei chatbot. Già, quei chatbot che oggi vengono celebrati come alleati nella monetizzazione potrebbero domani diventare sabotatori silenziosi. Se i consumatori trovano le risposte (e i consigli d’acquisto) nei bot, a che serve cercare su Google? L’autoestinzione, quando prende la forma del progresso, è sempre più difficile da riconoscere.

Ma non è finita qui. Oltre all’inquietudine tecnologica, c’è quella economica. La recessione aleggia come un rapace sopra il settore pubblicitario, storicamente il cuore pulsante di Google. E poi ci sono gli investimenti, sempre più pesanti, nei chip e nei server per alimentare la fame da IA. Tradotto: ammortamenti in crescita e margini in calo. Per un’azienda che ha sempre fatto dell’efficienza una religione, iniziare a zoppicare sui margini è come scoprire che il prete ha smesso di credere a Dio.

Infine, l’organico. Dopo le sforbiciate degli scorsi trimestri, Google ha ricominciato ad assumere, superando i 185.000 dipendenti. Un dato che va letto insieme alle “ristrutturazioni” ancora in corso. Assumere e licenziare nello stesso trimestre è la perfetta metafora della schizofrenia aziendale contemporanea: da un lato si cavalca il sogno dell’espansione IA, dall’altro si cerca disperatamente di tenere in ordine i conti.

Google, oggi, è un gigante che cresce per inerzia, si espande per reazione, ma non sembra più guidato da una bussola chiara. Il rischio, nascosto sotto le buone notizie, è che stia correndo incontro a un futuro in cui sarà vittima della stessa intelligenza artificiale che ora spaccia come salvezza. Ma per ora, nel grande gioco della finanza, nessuna cattiva notizia è una buona notizia. Finché dura.