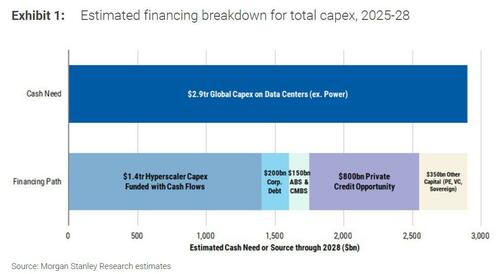

Tutti parlano di intelligenza artificiale, ma pochi hanno capito che il vero gioco non si gioca sugli algoritmi, bensì sui metri quadri di cemento e sugli scaffali pieni di chip che divoreranno energia come un buco nero. Morgan Stanley ha appena messo nero su bianco numeri che fanno tremare i polsi persino ai più spavaldi venture capitalist: 2,9 trilioni di dollari in spese per data center entro il 2028. Ripetiamolo con calma, perché la cifra merita di essere gustata come un buon whisky: 1,6 trilioni in hardware, 1,3 trilioni in mattoni, cavi e raffreddamento. Se non vi basta, nel 2028 il fabbisogno annuo supererà i 900 miliardi di dollari, quasi quanto l’intero capex previsto quest’anno per tutte le società dell’S&P 500. È come se l’AI si stesse divorando Wall Street, un pezzo alla volta.

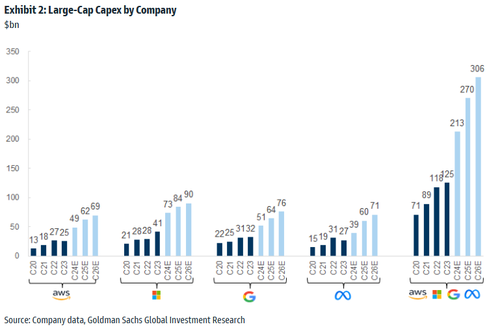

La parte divertente è che questa fame di data center non è una moda passeggera. I colossi hyperscale, quelli che già oggi spendono come piccoli stati sovrani, sono passati da 125 miliardi di dollari due anni fa a 200 miliardi nel 2024, e si attende che nel 2025 tocchino i 300 miliardi. Se pensavate che le loro montagne di cash flow fossero infinite, preparatevi alla doccia fredda: Morgan Stanley stima che, nonostante i flussi interni, mancheranno all’appello circa 1,5 trilioni di dollari.

Qui la storia si fa interessante. Perché quando anche i giganti non riescono più a pagarsi i propri giocattoli, chi entra in scena? I mercati del credito, naturalmente. E non è una notizia da poco, perché segna una svolta culturale, oltre che finanziaria. L’intelligenza artificiale, quel mito di efficienza e di disintermediazione, è costretta a piegarsi davanti alla vecchia e cara finanza a leva. Ironico, no?

Morgan Stanley ha tracciato la mappa di questo nuovo Far West del capitale. Circa 200 miliardi dovrebbero arrivare da emissioni obbligazionarie corporate non garantite nel settore tecnologico, altri 150 dai mercati della cartolarizzazione, tra ABS e CMBS. Ma la fetta grossa, 800 miliardi, si gioca sul terreno vischioso e opaco del credito privato, quello che offre rendimenti “reali” appetitosi per fondi pensione, assicurazioni e fondi sovrani in cerca di asset scalabili e stabili. Il resto, circa 350 miliardi, verrà pescato tra private equity, venture capital e prestiti bancari. Insomma, chi pensava che l’AI fosse un gioco per pochi geni della Silicon Valley dovrà rassegnarsi all’idea che la vera partita è un gigantesco scambio tra banchieri e fondi, più simile a una guerra di trincea finanziaria che a un hackathon pieno di hoodie e pizza fredda.

Non è solo una questione di soldi. È un problema macroeconomico che potrebbe ridisegnare le curve di crescita dei prossimi anni. Gli economisti di Morgan Stanley parlano di un contributo di 40 punti base alla crescita reale del PIL statunitense nel biennio 2025-2026, spinto proprio dalle spese per costruzione di data center e generazione di energia. Ma dietro questo entusiasmo c’è una domanda che nessuno sembra voler fare: chi pagherà davvero il conto, quando i tassi resteranno alti e i margini operativi inizieranno a comprimersi?

Perché la narrativa ufficiale è patinata: l’allineamento perfetto tra domanda di finanziamento e appetito degli investitori istituzionali, l’illusione che basti qualche trilione per costruire il futuro. Ma sotto la superficie, il credito privato non è una bacchetta magica. È un’arma a doppio taglio. Per anni abbiamo raccontato che l’AI avrebbe “democratizzato” l’innovazione, adesso scopriamo che l’infrastruttura che la sostiene sarà appannaggio di chi controlla il credito globale, in un gioco che assomiglia più a una nuova Bretton Woods tecnologica che a una rivoluzione open source.

Chi scommette su questi data center lo fa pensando a un ritorno certo, quasi garantito. Ma se i modelli di business dell’AI si rivelassero meno profittevoli del previsto? Se la corsa ai modelli generativi saturasse il mercato più velocemente di quanto i CFO abbiano immaginato? Nessuno ama porsi queste domande mentre la festa è in corso. Eppure, ogni grande bolla è nata proprio così, con cifre astronomiche che sembravano perfettamente razionali.

C’è un’immagine che riassume bene questo momento: enormi capannoni climatizzati in mezzo al deserto, alimentati da centrali dedicate, pagati a colpi di bond e debito privato, dove l’unica vera certezza è che ogni bit processato brucerà elettricità come un motore a reazione. Chi investe in questi data center non compra solo capacità computazionale, compra il biglietto per il più grande esperimento macroeconomico degli ultimi decenni.

“Betting on the future”, l’hanno chiamato con quel tono ottimista da roadshow finanziario. È più corretto dire che stiamo ipotecando il futuro, un mattone e un chip alla volta.